BALANCE

Los 1.815€ del EPI es el dinero que nos aporta la compra de un TPV, es decir, un elemento informático que nos facilita la gestión de los pedidos. Los 885€ de maquinaria corresponden a una heladera, un horno, una cafetera, una exprimidora y una batidora. La sección “mobiliario” está compuesta por 4 mesas, 2 barras, 26 sillas, 8 váteres, 2 lavabos, 2 espejos, 1 taquilla, 1 frigorífico, 1 nevera, 1 banco y los armarios de cocina. El mobiliario es todo de segunda mano menos los electrodomésticos ya que así el dinero que invertimos en ello es menor y también ayuda a la decoración dándole un toque vintage. Los 50.000€ de construcción es el dinero total correspondiente al local.

En el activo corriente, las mercaderías del negocio serían los cereales, la leche, la fruta, el té, el café, el colacao, los toppings y la masa para hacer las magdalenas.

3.000€ es lo que tendrémos en el banco y 250 en caja.

Atendiendo a los fondos propios de la empresa, 40.359 es el dinero total que aportamos los socios de la empresa aportado cada una 10.089€ al año.

Las deudas a largo plazo con entidades de crédito corresponde a un préstamo a devolver en 6 años con el banco BBVA, asimismo, la deuda a corto plazo de 4.000€ corresponde a un préstamo con el banco BBVA a pagar en 8 meses. Finalmente, las deudas que tenemos con los proveedores es de 3.500€ y la deudas con los proveedores mediante letras de cambio es de 2750€.

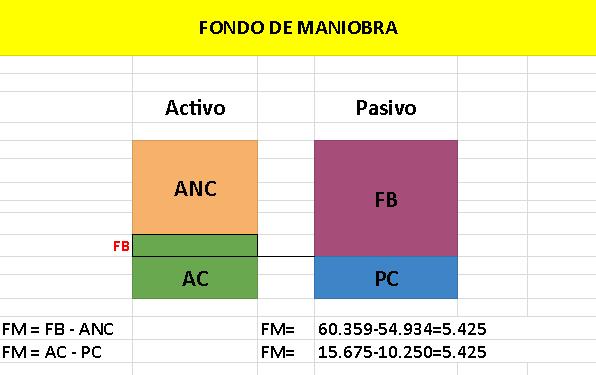

Tras esta 1ª valoración podríamos decir que la empresa se encuentra en una situación económica adecuada, dado que Cereal Palace dispone de los activos necesarios para cubrir las deudas a c/p. Asimismo, parece que el fondo de Maniobra proporcionalmente al activo corriente no es muy grande. A continuación analizaremos el Fondo de Maniobra desde el punto de vista de la liquidez y la financiación.

Por un lado, la liquidez es la capacidad que tiene una empresa para hacer frente a sus obligaciones financieras. Es por ello que, desde el punto de vista de la liquidez, Cereal Palace dispone de la liquidez necesaria para hacer frente a las deudas a c/p.

Por otro lado, la financiación es el acto de dotar de dinero y de crédito a una empresa. Por esta razón, desde el punto de vista financiero, nuestra empresa tiene suficientes capitales para financiar al activo corriente y al activo no corriente, lo que da estabilidad a nuestra empresa.

Tras analizar los ratios nuestra empresa Cereal Palace , procederemos a realizar un breve comentario sobre los resultados obtenidos:

El primer ratio, el ratio de disponibilidad inmediata es el adecuado ya que entra dentro de los parámetros recomendados. Este ratio nos indica que el 31% es la proporción de deudas a corto plazo que se podría liquidar con las cuentas de tesorería de la empresa. Sería bueno un pequeño aumento para que así la empresa tenga más seguridad para hacer frente al riesgo de suspensión de pagos.

El ratio de tesorería, nos indica que existe cierto riesgo de suspensión de pagos al no tener capacidad para liquidar las deudas a corto plazo, ya que el valor calculado se aleja mucho de los valores recomendados. Es decir, no tenemos el realizable y el disponible necesarios para cubrir las deudas a c/p. Este hecho nos puede provocar problemas de solvencia.

Mediante el ratio de liquidez que nos muestra la situación de liquidez de la empresa vemos como está al límite de los valores recomendados. Nos muestra que la empresa no tiene suficiente liquidez por lo que convendría aumentarlo.

El ratio de garantía es el adecuado ya que se encuentra en las cifras recomendadas (mayor que 170%). Con un 233% la empresa tiene una buena distancia a la quiebra ya que tiene suficiente capacidad para afrontar sus deudas.

El ratio de autonomía financiera supera el valor recomendado por poco, lo que indica que tiene dependencia en cuanto a la financiación externa pero no demasiada.

Seguimos con el ratio de endeudamiento, en el que vemos que al estar en el parámetro recomendado, la empresa tiene un buen margen para endeudarse.

El ratio de calidad de la deuda es el adecuado lo que significa que la empresa tiene estabilidad financiera.

Por último, el ratio de inmovilizado es menor de lo recomendado lo que nos dice que la empresa aporta estabilidad ya que la financiación básica es mayor que los activos permanentes de la empresa.

A continuación, tras haber analizado los ratios, procederemos a proponer ciertas soluciones para poder corregir dichos valores negativos.

Dado que el ratio de tesorería no es el adecuado, una solución sería impulsar la venta de mercaderías por ejemplo aumentando la publicidad para así aumentar el realizable. Otra solución sería facilitar el pago a través de letras de cambio, de este modo aumentaríamos la deuda con los clientes y provocaría una subida en el activo realizable. lo que aumentaría el ratio de liquidez también. Esto conlleva a un aumento de solvencia.