lunes, 7 de noviembre de 2016

miércoles, 2 de noviembre de 2016

ESTRUCTURA DE COSTES

Teniendo en cuenta que el servicio básico, al que hemos decidido llamar "Cereal Cup", que vamos a ofrecer se compone de:

- 40 gramos de cereales equivalentes a una porción (0,91€)

- 200 ml de leche (0,16€)

- Un topping de 10 gramos a elegir entre fruta, frutos secos o dulces (0,20€)

Por lo tanto, después de calcular los costes variables unitarios de este servicio básico el coste variable unitario final que nos supondrá este servicio será 1,27€

BENEFICIOS

COMENTARIO:

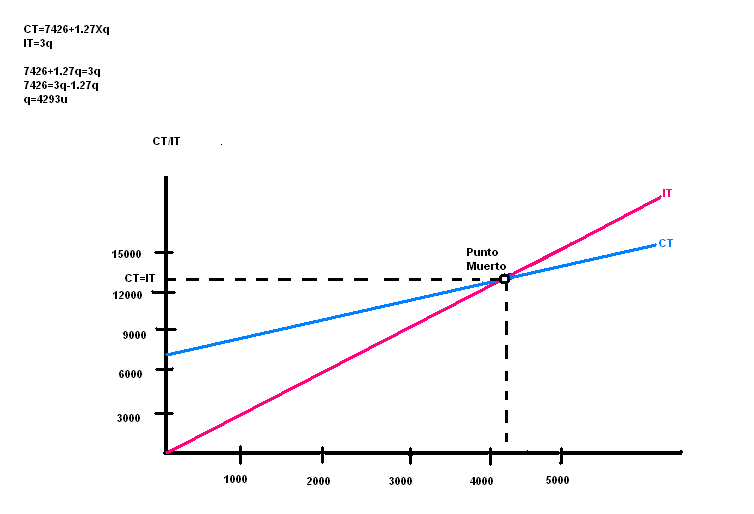

El punto muerto es la cantidad de producción para la cual se igualan los costes totales y los ingresos totales; es decir, es la cantidad de la producción a partir de la cual la empresa empieza a obtener beneficios.

Supuestos de partida:

- La cantidad fabricada = la cantidad vendida

- La función de coste total es creciente, continua, y afín con ordenada en el origen.

- La función de ingreso total es creciente, continua y lineal.

- El precio tiene que ser mayor que el coste variable unitario porque sino la empresa pierde dinero.

Después de haber leído este ejercicio y, con los datos que nos dan, haber planteado igualado y resuelto las funciones IT Y CT vemos que nos da el resultado de 4293 unidades. Esto significa que, nosotras, a partir de 4293 unidades de servicios ofrecidos empezaremos a obtener un beneficio. Es decir, el umbral de rentabilidad de la empresa está en ofrecer 4293 servicios mensuales.

Esto significa que, si producimos y vendemos menos de 4293 servicios, solo obtendremos pérdidas ya que tenemos que producir y vender a partir de dicha cantidad para empezar a lograr beneficios.

Suscribirse a:

Entradas (Atom)